【結論】海外旅行に必要な貯金額は、アジア近隣なら6万円を目安に

あなたは「貯金がないから海外旅行は無理…」と諦めていませんか?

実は、月1万円×6ヶ月の積立だけで、アジア旅行は十分可能です。

実際に私は国内外を半年以上プライベートで毎月旅行しています。

例:アジア近隣(韓国・台湾など)2泊3日の旅

| 項目 | 予算目安 | 内容・安く抑えるコツ |

| 航空券(LCC) | 25,000円 | セール時期を狙った往復運賃(燃油サーチャージ込) |

| 宿泊費 | 12,000円 | 1泊6,000円×2泊。立地の良いコスパホテルやゲストハウス |

| 現地食費 | 12,000円 | 1日4,000円。屋台やローカル食堂をメインに、1食だけ豪華に |

| 交通費・通信費 | 6,000円 | 現地ICカードチャージ、eSIM(楽天モバイルなら0円) |

| お土産・雑費 | 5,000円 | 厳選した自分へのお土産や、ちょっとしたカフェ代 |

| 合計 | 60,000円 | 月5,000円の先取り貯金だけで、年1回は確実に行ける! |

でも、年収が高いんでしょ?

違うよ!サラリーマンの平均給与ぐらい。

でも無理な節約なしで、外食週2回、趣味も我慢してないよ😊

なぜこれが可能なのか?

答えは、20代限定の特権を最大活用したからです。

結論下記テクニックを使っています。

✈️ 20代限定カードでマイル2倍(ANA CARD FIRST、JAL CLUB EST)

💰 固定費見直しで月3万円を自動捻出(各種サブスク・通信費・保険など固定費の見直し)

🎫 セール+半年前予約などで安価な航空券をゲット

この記事を読むと:

【貯金力】 無理な節約なしで「旅費」を生み出す仕組みがわかる

【準備力】 マイルやセールを駆使して、航空券代を最小限(タダ)にする裏ワザが学べる

【思考力】 「貯金が貯まってから…」という後回し癖を卒業し、今すぐ旅に出るマインドセットが身につく

この記事では、貯金が多くなくても海外旅行を続けられるようになった、私なりのお金の考え方や旅行のテクニックについてお話しします。

「海外旅行に行きたいけど、貯金がない」そんな悩みを持つ方に向けて書いています。

同じように悩んでいる方の、何かヒントになれば嬉しいです!

海外旅行のため、貯金がない流れを断ち切る(貯金力編)

海外旅行用の貯金は先取り

結論、正直ここができなければ、穴の空いたバケツで水を汲んでいる状態になります。

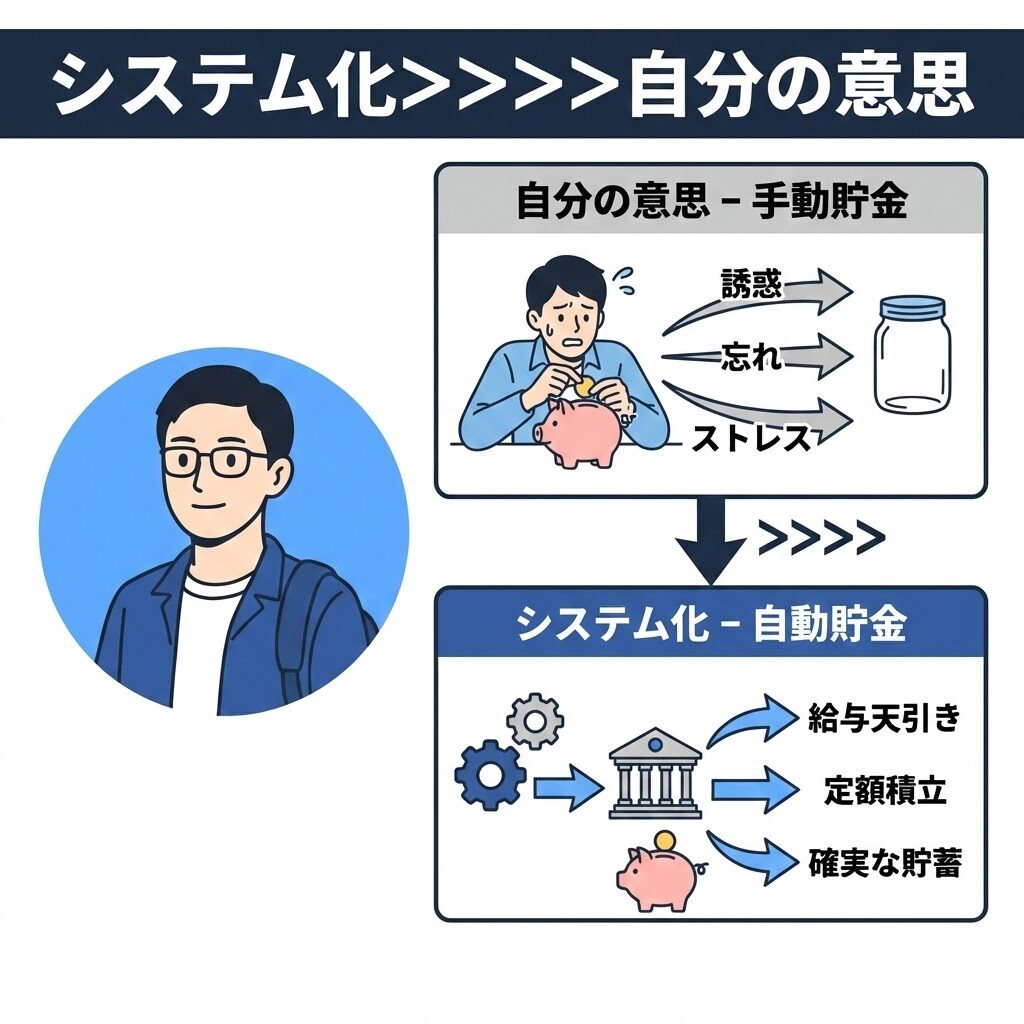

まず始めに、「システム化>>>>自分の意思」というのを頭に入れて下さい。

そもそも自分の意思で頑張ろうとしない事が重要です。

あなたも明日やろうと思った事ができなかったことって無数にありますよね??

これらをシステム化する事が何よりも大事です。

住信SBI銀行では、目的別口座(例えば、旅行口座など)を普通口座とは別枠の口座を作れて自動振込や目的別口座に対してなど自動振替がシステム的にできるのでこれらを活用してみて下さい。

筆者は10年以上のヘビーユーザになりますが、使い勝手は最高ですよ!

固定費の見直し

節約、、節約、、

全ては旅のため。。

あはは、確かに節約はしないよりいいけど、固定費削減だとかなり楽に節約できるよ😊

「まず、節約して、、」とむやみに頑張るのではなく、月額のサブスクや家賃光熱費や保険など、毎月あるいは年間固定でかかっているお金を見直しましょう

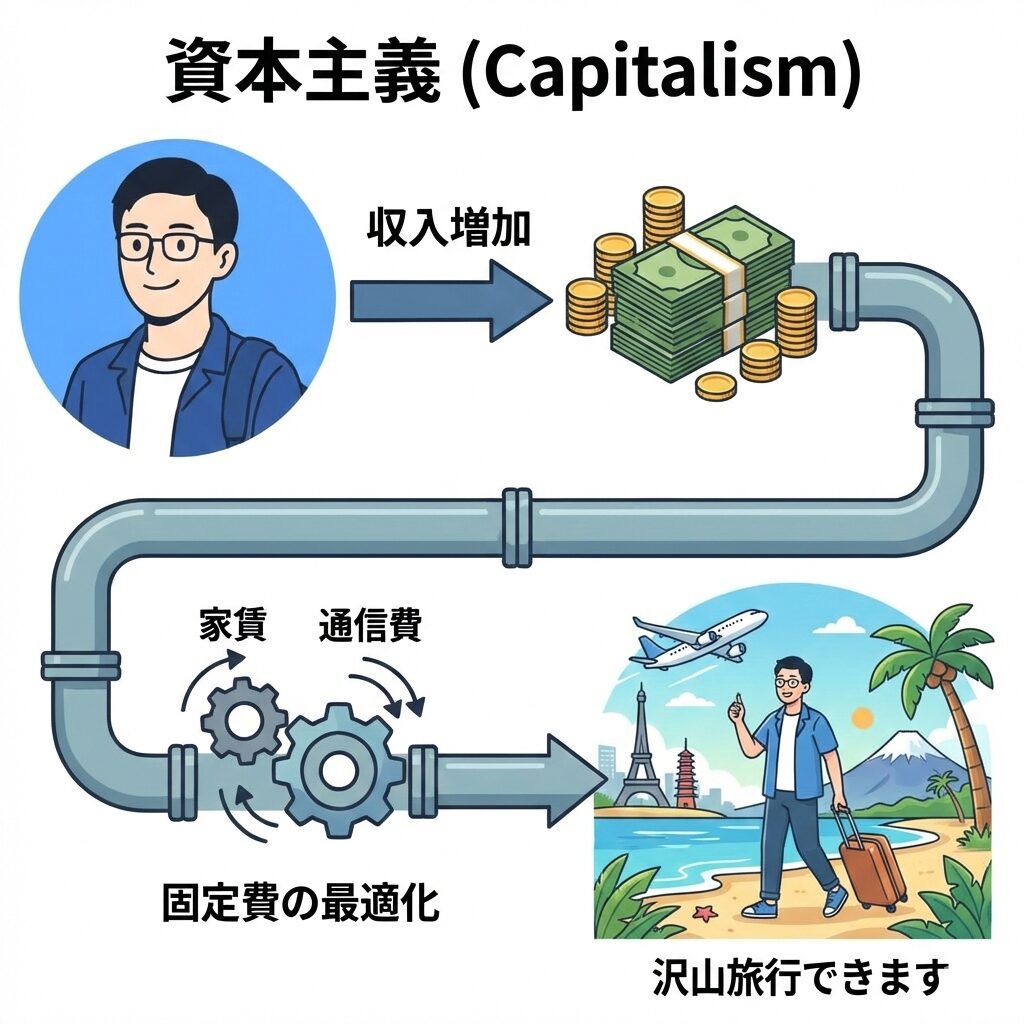

そもそも、収入-支出で余ったお金の一部が毎月使えるお金になり、そのお金で旅行に行く事ができます。

例えば、

6000円の通信費を3000円にすると3000円浮きますよね。

年間でいえば、3000円✖️12=36000円です。

年間36000円の節約は大きいです。。

この浮いたお金で国際線の飛行機代やホテルを取得するのも不可能ではありません。

そしてせっかくなら、下記の通信会社で契約すると海外SIMを契約せずに使えるので、オススメです!

変動費はゆるく管理

今まで、先取り貯金や固定費削減など貯める最適化、支出の最適化を行いましたが、変動費は頑張って減らそうとするのは逆効果になる可能性があります。

なぜなら、無理に支出を削減して、ストレスが溜まってその結果余計散財が増える可能性があるからです。

本来、食費が独身で4万円かかっていたとして、それを3万円にして削減しようとしたらかなり大変ではないでしょうか。

もちろん自炊をするとか、水筒を持参するとか、よく噛んで食べるとか、色んな改善案がありますが、これらをやるストレス含め、そのままの生活リズムの延長では無理な事が多いのではないかと思います。

だからこそ、まずは比較的楽に手元のキャッシュを残せる先取り貯金、固定費削減は必須という温度感で、その後変動費に着手していきましょう😊

転職するという選択

最後は少しつまらないかも知れないですが、結局世の中は資本主義という事で入ってくるお金が増えた後、先ほどの固定費などの最適化をしていれば沢山旅行できます。。笑

まずは膨大に情報があるdodaはまず見ていただいて損はないかと思っていますので、こちらでまずは求人を眺めてみるといいかと思います。

20代の方が未経験転職しやすいなど年齢ボーナスはやっぱりあります。

とはいえ、「職歴が無い、、」「自信がない」という人もですが、そうでない方もエージェントの活用は必須です。

あなたが20代なら、そのボーナスをぜひ生かしてみて下さい。

ん〜じゃあ、エージェントは何処がおすすめなのかな?

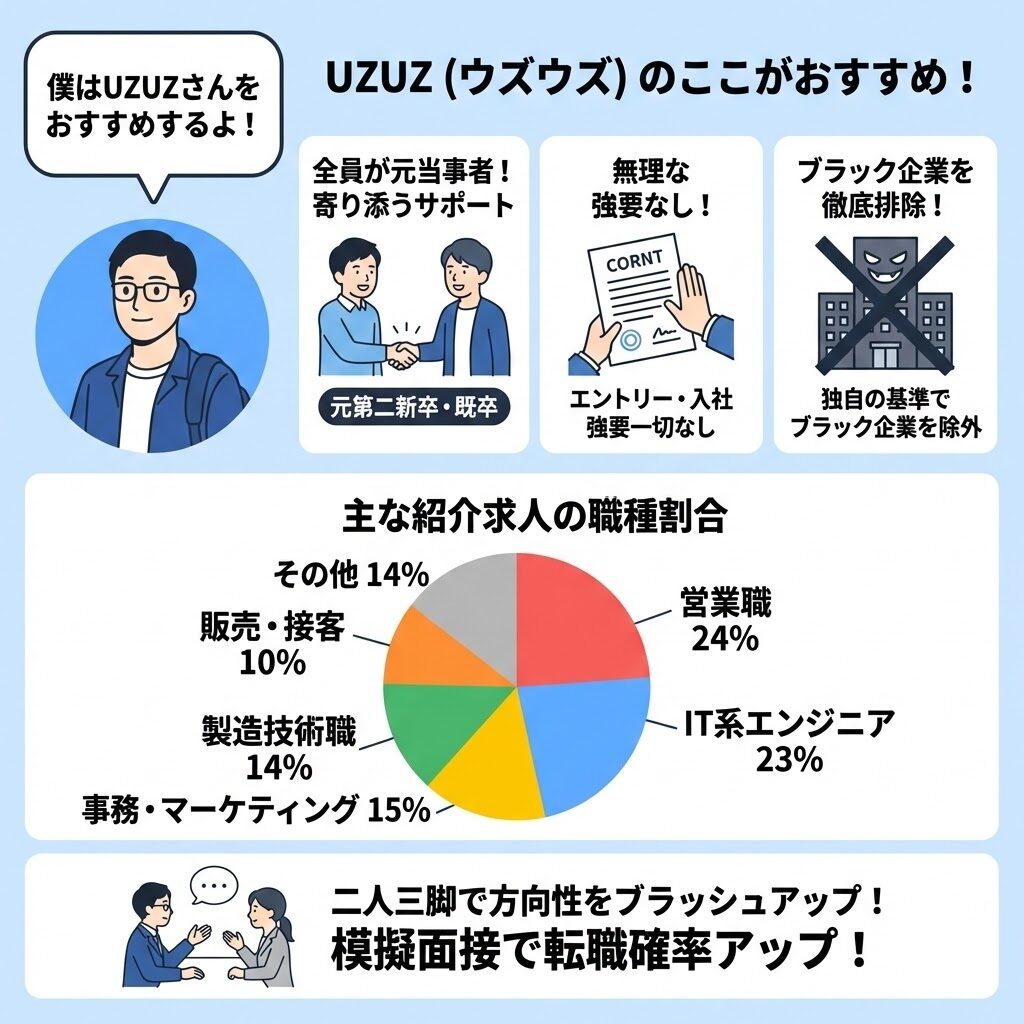

僕はUZUZさんをおすすめするよ!

- キャリアカウンセラー(担当者)の全員が元第二新卒・既卒・フリーターで寄り添ってくれる

- 無理なエントリー(求人応募)や内定後の入社を強要しない

- 独自にブラック企業の基準値を設けて、ブラック企業を除外している

また、求人の種類は以下の配分になります。

出典元:UZUZ公式サイト

- 営業職(24%)

- IT系エンジニア(23%)

- 事務・マーケティング(15%)

- 製造技術職(14%)

- 販売・接客(10%)

- その他(14%)

キャリアカウンセラーと話しながら自分の今後進みたい方向性をブラッシュアップしたり、模擬面接などを行なって転職の確率をアップさせていきましょう😊

私は120日以上休み、有給取得率高い、残業20時間以内など、ワークライフバランスが良い所に行くというのは最初に決めて転職して今があります。

上記でも話しましたが、UZUZさんはブラック企業を排除しています。

具体的には、離職率、労働時間、社会保険の有無、雇用形態などで独自の基準を設けており、対象企業に実際に訪問して満たしているかチェックしています。

そのため、入社された方の定着率は93%以上ということで、非常に高いですよね。

実際にそのお陰で貯金できて、旅行していますので、転職はかなりハードルが高いと感じるかとは思いますが、登録自体は無料なので是非トライしてみて下さいね😊

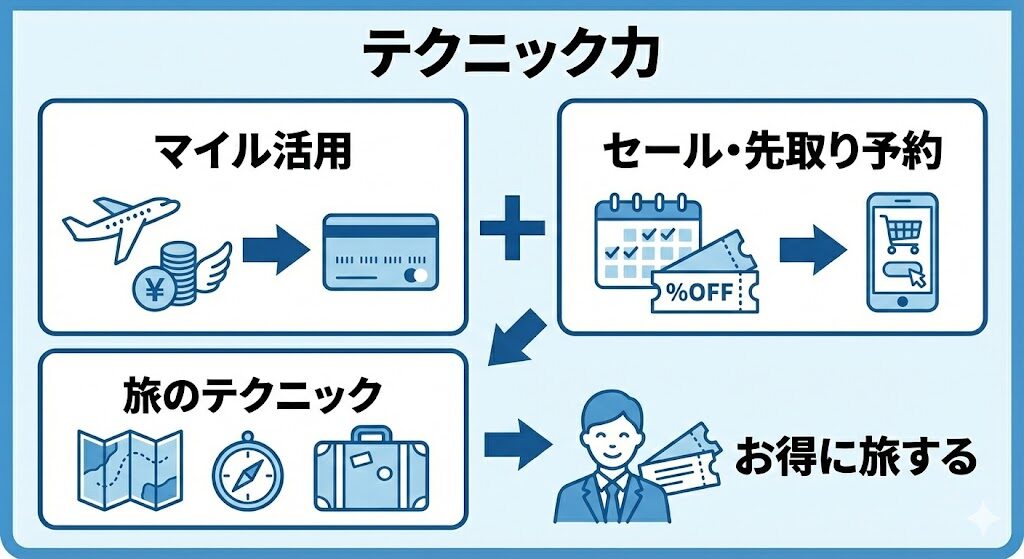

貯金を減らさずに旅する仕組みを作る(テクニック編)

マイルを日常で貯めて使う

こちらについては過去ブログで紹介していますのでそちらをご覧ください。

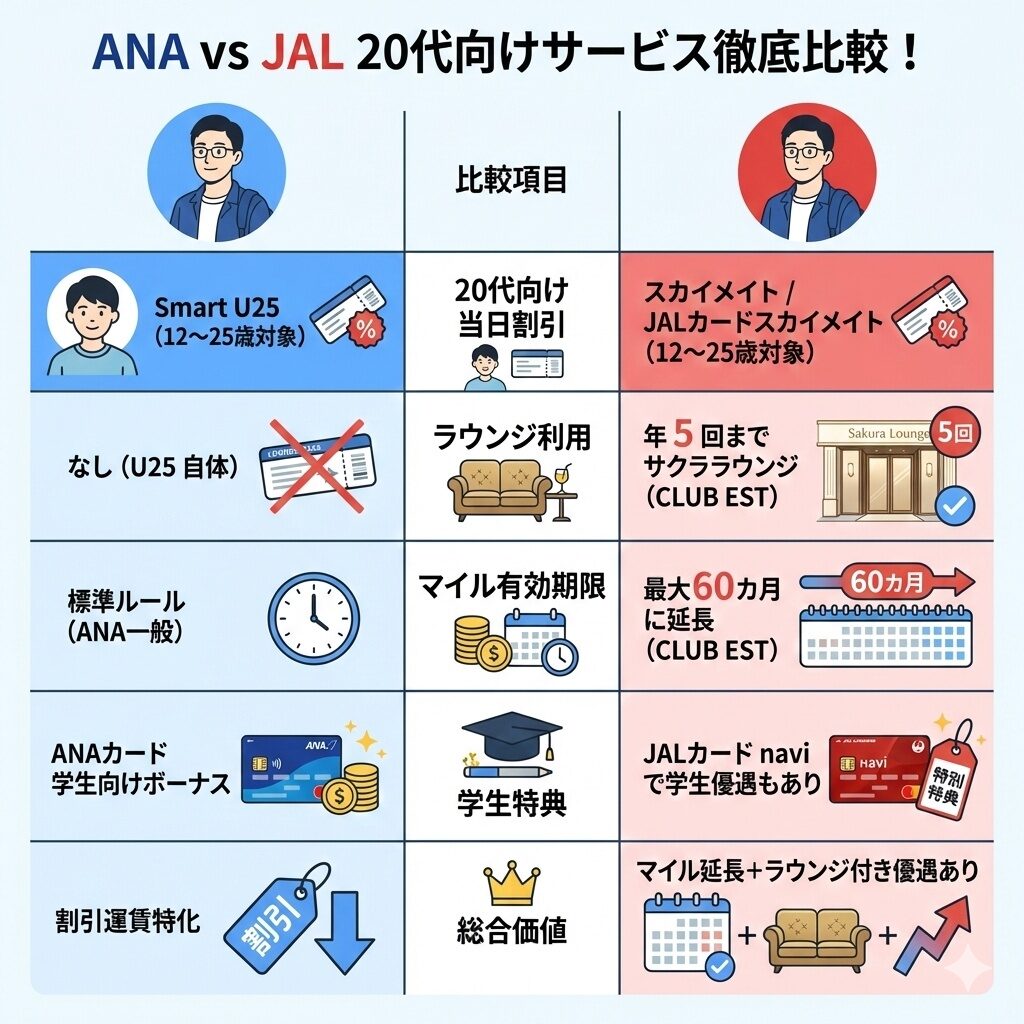

また、ANAやJALは20代しか持てないお得なカードがありますので、年齢をフルで活かして下さい。

ANAカードならANA JCB CARD FIRST

JALカードならJAL CLUB ESTがオススメです。

JAL CLUB ESTの場合は上記でモッピーというポイントサイトに登録してそこから発行すると、ポイントを貰えてすごくお得です。

1pt=1円なので、かなり貰えます😊

ポイントサイトについても先ほどの記事に紹介がありますので、そちらをご覧くださいね!

飛行機のセールを使う

まず、ANAやJALなどは毎月セールがありますので、そのタイミングを狙うという事が大事です。

| 項目 | ANA | JAL |

|---|---|---|

| セール頻度 | ほぼ月1回ペースでタイムセール+「ANAにキュン」など企画ものもあり。 | ほぼ月1回ペースで国内線タイムセール、イベント月に追加あり。 |

| 販売期間 | タイムセールは約5日間とやや長めのことが多い。 | タイムセールは2日間と短いことが多い。 |

| 搭乗期間 | 数か月先まで幅広く設定されることが多い。 | 月ごとに区切って設定されることが多い。 |

| 企画 | 「ANAにキュン」でツアー・ホテル・ANA Mallクーポンやマイル倍付けなど多彩。 | タイムセール中心だが、ブラックフライデーなどイベントに合わせた追加セールもあり。 |

ピーチ、ジェットスターなどの国内海外の航空券ももちろんセールがあります。

| LCC会社 | 主な日本拠点 | アジア路線例 | セール傾向 |

|---|---|---|---|

| ピーチ (Peach) | 関空・那覇 | ソウル/釜山、台北/高雄、香港、バンコク | P1DAY月1回+不定期激安セール(片道5,000円〜) |

| ジェットスター (Jetstar Japan) | 成田・関空 | 台北、香港、マニラ(近日)、高雄(2025年末〜) | 月1-2回のタイムセール(片道5,000〜10,000円) |

| ZIPAIR | 成田 | 台北、ソウル、バンコク、シンガポール、マニラ | 早期予約・フラッシュセール多め |

| エアアジア | 関空 | クアラルンプール(高雄経由)、台北 | 長距離セール |

ANAやJALは年齢による有利な特典を得られるのでオススメです。

下記がそれぞれの学生向けカードになります。

また、セールなどの恩恵をフルに活かすために次の項目が重要になります!😊

半年前に予約してしまう

これは本当にオススメです!

できるだけ先回りして予約をするというのは様々な面でオススメです。

そうすることで、セールも取りこぼさず、ホテルも安くで取れる(120日前予約優待など)

本当にオススメです。(ホテルに関してはキャンセルも融通効きやすいです)

後もう一つ重要なのは、先に予約することで行くしかなくなるからです。

そもそも旅行は行ってしまえば結局どうにでもなることがほとんどです。

私はそんなことを積み重ねて、今ではコンビニに行くような感覚でプレッシャーなどは一切なく飛行機に乗ってます、笑

そうする方が結果的に安くて、実際に旅行に行ける確率が上がります。

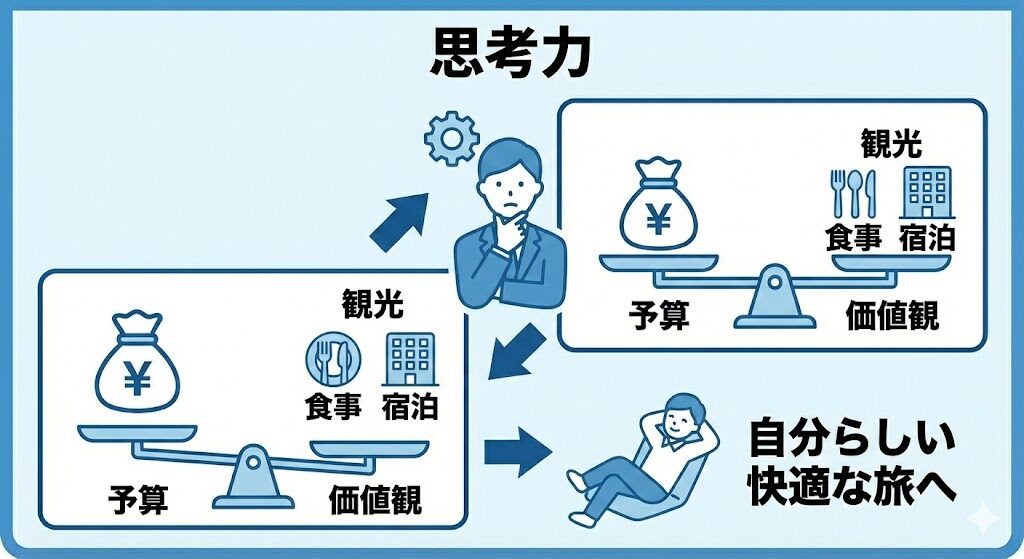

お金の使い方と優先順位を決めた(思考力編)

「毎月旅する」を前提にした判断軸

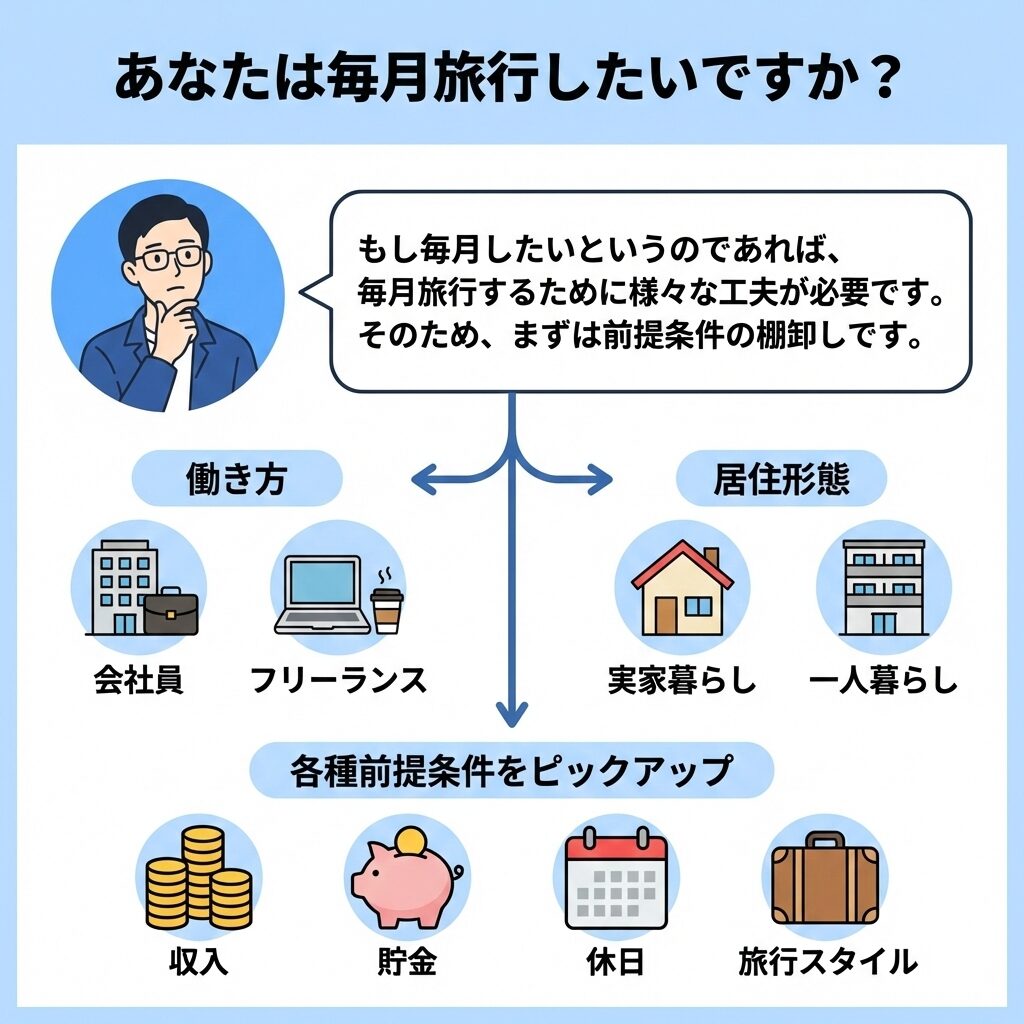

もしあなたが毎月したいというのであれば、毎月旅行するために様々な工夫が必要です。

そのため、まずは前提条件の棚卸しです。

あなたが会社員なのかフリーランスなのかという働き方の違いを加味したり、実家暮らしなのか一人暮らしなのかなどの違いなど各種前提条件をピックアップします。

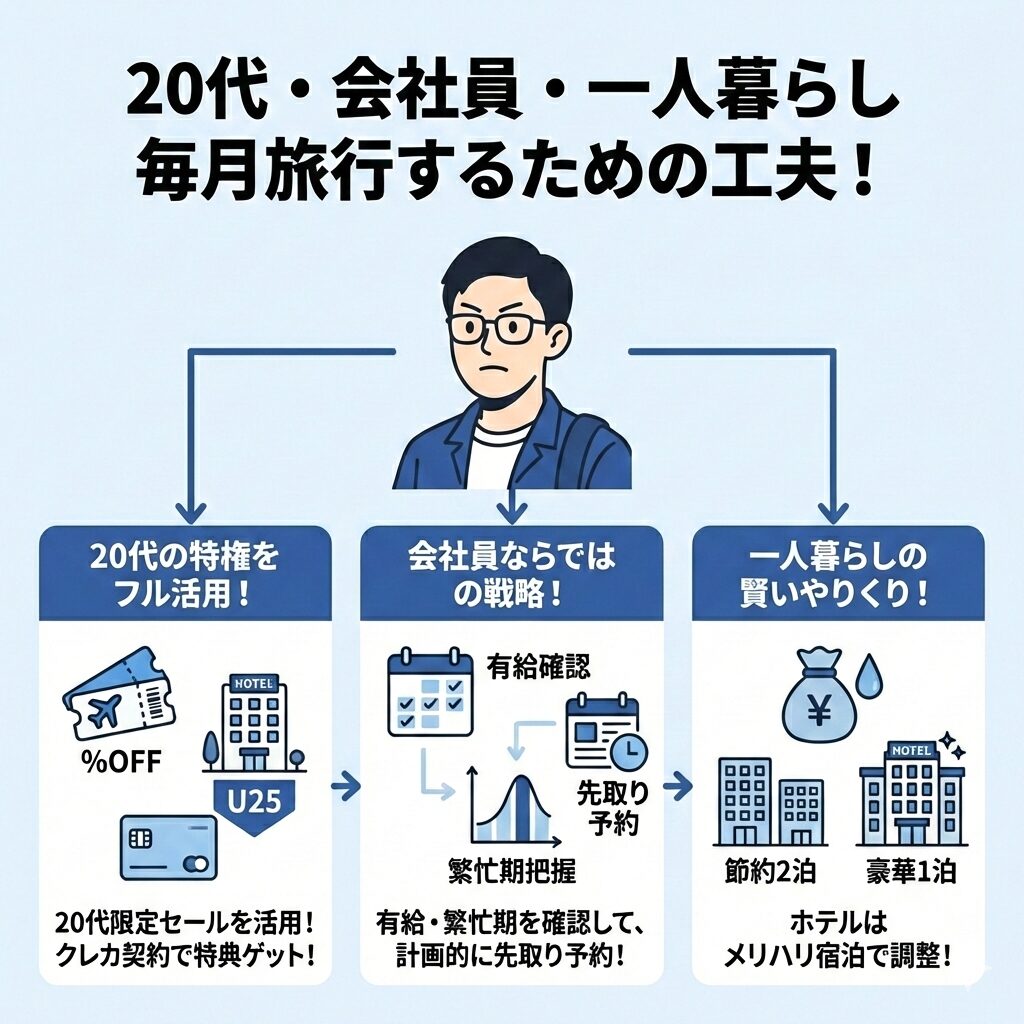

なので、以下からは20代、会社員、一人暮らしと仮定します。

まず20代なので、20代限定のセールなどを活用したり、クレカを契約する。

会社員なので、毎月旅をするために有給日数を確認したり、繁忙期を確認したりして、取れそうな月に先に予約を取る。

一人暮らしなら、実家よりもお金の捻出が大変ですので、ホテルで予算調整を行うのも手です。

あなたの状況下を最大限に生かして旅しましょう😊

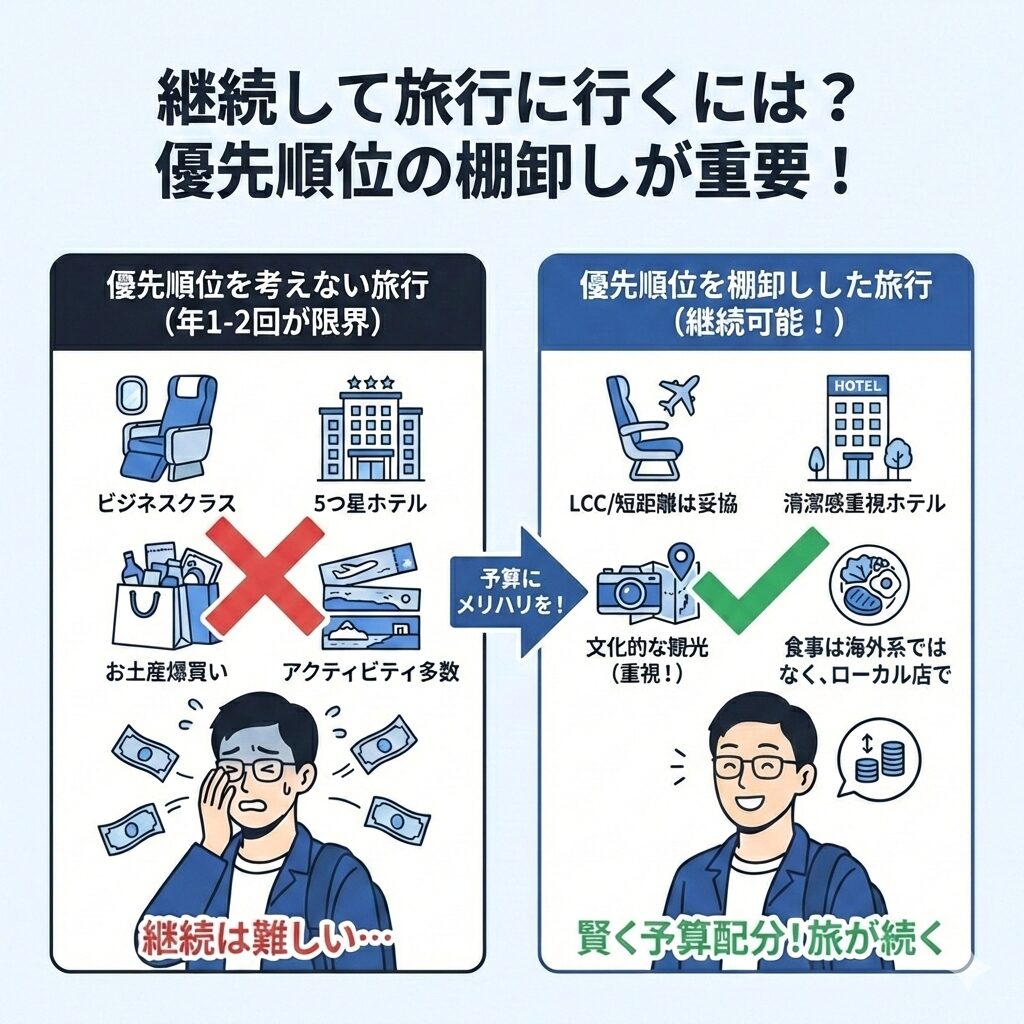

お金をかける優先順位を付ける

優先順位を考えずに旅をするのであれば、年1とか2とかなら良いと思いますが、継続して旅行に行くのは難しいかと思います。

考えてみて下さい、飛行機もフルサービスキャリア(ANAやJALなど)のビジネスクラスで、ホテルも5つ星ホテル、アクティビティも沢山予約して楽しみ、現地でお土産を爆買い、、、

これだと旅行に沢山行くことは難しいですよね、それで良いという方はそれでもいいですが。

なので、先ほどの項目と被ってはしまいますが、優先順位の棚卸しをしてみてほしいと思います。

例えば、

- 飛行機は短距離だしそこまで気にならない

- ホテルは清潔感があればそこまで気にならない

- アウトドア的な遊びもそこまで

- でも文化的な観光にはお金をかけたい

であれば、観光だけ潤沢な予算で、あとは目的を達成できれば最低限の予算でという形に落ち着きます。

一度自身を振り返って考えてみてはいかがでしょうか!

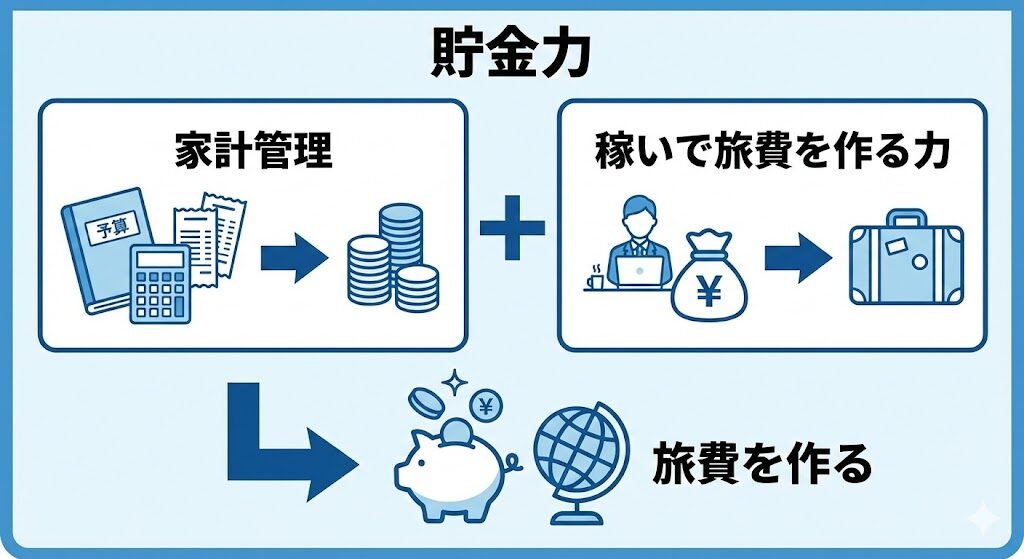

まとめ|貯金力、準備力、思考力の3つをバランスよく鍛えよう!

結論:以下の点を守って海外旅行や国内旅行に貯金がなくても行けるようにしましょう!

貯金力・・家計管理+稼いで旅費を作る力

テクニック・・マイルやセールや予約の先取りなど旅のテクニック力

思考力・・旅を快適に予算配分などを価値観に沿って考える力

この3つを鍛えていくことで、筆者の場合は毎月旅行に行けるようになりました!

もちろん、収入は一般のサラリーマンほどですからね、笑

ぜひ、今回参考になったところは取り入れていただいてあなたの旅がより良いものになるように応援してますね😊

ここまでお読みいただいてありがとうございました!

コメント